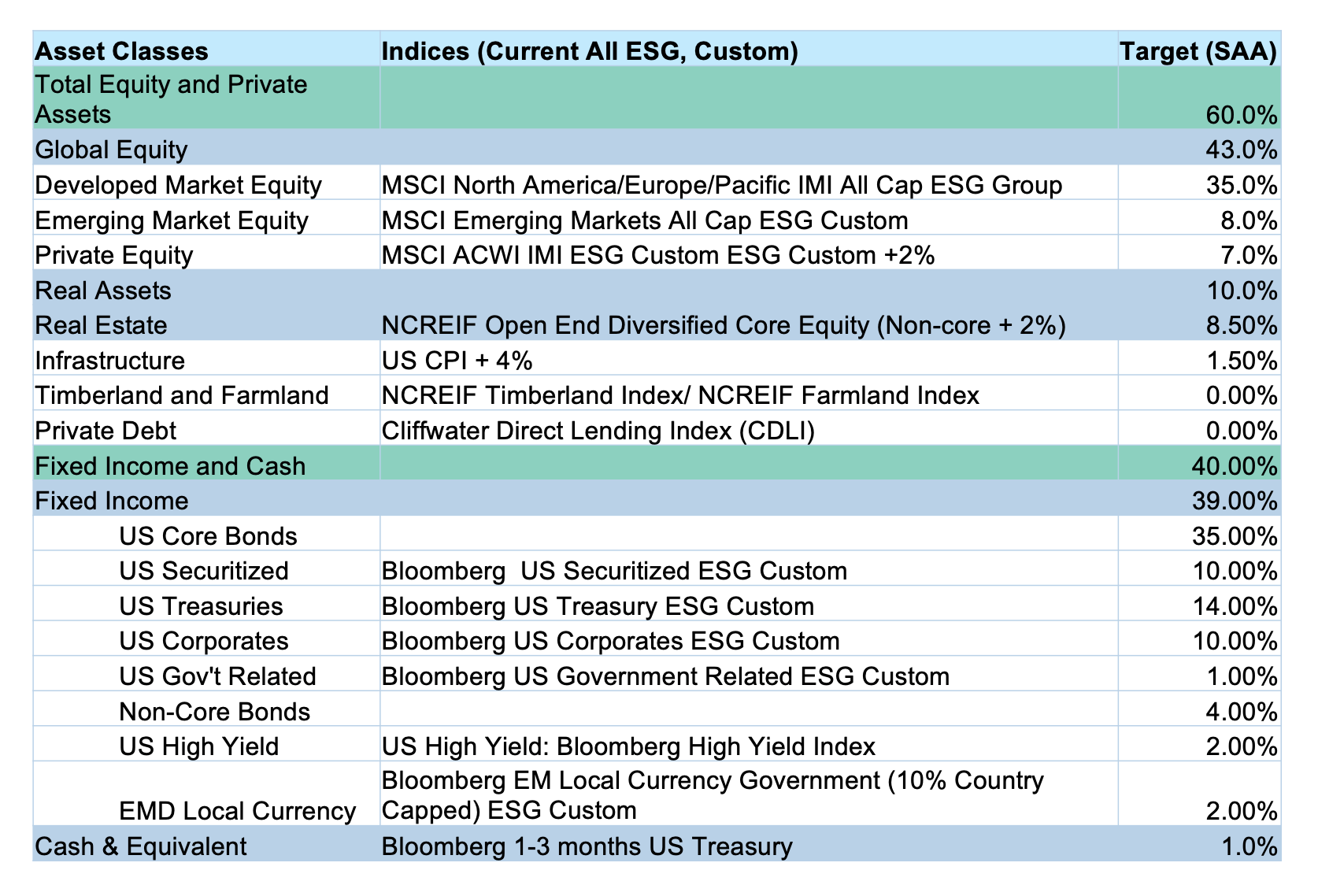

Construction du portefeuille par classe d'actifs

La Caisse construit son portefeuille selon une approche multi-actifs dans laquelle chaque classe d'actifs remplit un rôle fonctionnel défini. Les expositions aux classes d'actifs sont mises en œuvre en tenant clairement compte de leur contribution au profil de rendement global de la Caisse, au budget de risque, aux exigences de liquidité et aux objectifs stratégiques. Bien que la Caisse fonctionne selon une approche globale du portefeuille, la différenciation des rôles des classes d'actifs favorise la clarté structurelle, la surveillance et l'attribution de la performance.

Actions cotées en bourse

Rôle stratégique

Les actions cotées en bourse constituent la principale source d'appréciation et de croissance du capital à long terme de la Caisse. Elles offrent un accès évolutif à la création de valeur des entreprises mondiales et permettent de bénéficier de l'expansion économique, des gains de productivité et de l'innovation technologique.

Conception et mise en œuvre du portefeuille

Le portefeuille d'actions est construit de manière à garantir :

- Une diversification mondiale à travers les zones géographiques, les secteurs, les capitalisations boursières et les régimes économiques.

- Une majorité de mandats actifs fondamentaux, gérés en interne et en externe, dans le but de générer des rendements excédentaires ajustés au risque grâce à des connaissances thématiques, sectorielles ou régionales. Nous utilisons également certaines approches passives et basées sur des facteurs afin de compléter et d'ajouter de la valeur à nos stratégies d'investissement principales.

- La prise en compte des expositions aux facteurs, tels que la valeur, la qualité et la faible volatilité, afin d'améliorer la résilience des rendements à long terme.

- Intégration de pratiques d'investissement responsables, notamment le vote par procuration, l'engagement et les évaluations environnementales, sociales et de gouvernance.

Considérations en matière de surveillance

Les mandats d'actions cotées en bourse font l'objet d'un suivi afin de vérifier la cohérence des performances, les biais factoriels, l'écart de suivi, la liquidité et la conformité aux normes d'investissement responsable. Le risque de concentration est évalué à l'échelle des régions, des secteurs et des émetteurs.

Revenus fixes

Rôle stratégique

Les actifs à revenu fixe offrent des caractéristiques de préservation du capital, de génération de revenus et d'appariement des passifs. Ils jouent également un rôle essentiel dans l'atténuation de la volatilité globale du portefeuille et dans la fourniture de liquidités en période de crise.

Conception et mise en œuvre du portefeuille

L'allocation en titres à revenu fixe peut inclure :

- Des obligations souveraines et quasi souveraines émises par des émetteurs stables ;

- Des obligations d'entreprises de qualité « investment grade » présentant des indicateurs de crédit solides ;

- Des titres indexés sur l'inflation afin de se protéger contre l'érosion de la valeur réelle ;

- L'utilisation sélective de stratégies de crédit afin d'améliorer le rendement dans le respect des limites de risque définies.

La duration, le positionnement sur la courbe des taux et les expositions au crédit sont gérés de manière active afin de refléter les perspectives macroéconomiques, le risque de taux d'intérêt et le profil de passif de la Caisse.

Considérations en matière de surveillance

Les mandats sont soumis à des seuils de qualité de crédit, à des limites de concentration des émetteurs et à des tests de résistance de la sensibilité aux taux d'intérêt. La liquidité et les expositions aux contreparties sont surveillées en permanence.

Marchés privés

Les marchés privés offrent une diversification, un potentiel de rendement à long terme et un accès à des sources différenciées de création de valeur. Alors que les rendements des marchés publics traditionnels diminuent et que la volatilité augmente, le capital-investissement, le crédit privé, l'immobilier et les actifs réels sont des éléments essentiels pour atteindre les objectifs d'investissement à long terme de l'OIM. Ces classes d'actifs présentent généralement une corrélation plus faible avec les actions publiques. Elles peuvent offrir des primes d'illiquidité en échange d'horizons d'investissement plus longs, ce qui correspond bien aux passifs à long terme des régimes de retraite à prestations définies.

L'OIM intègre les marchés privés dans un cadre de gouvernance solide, des capacités de diligence raisonnable approfondies et une approche stratégique de la construction de portefeuille. L'OIM met en œuvre des stratégies de rythme rigoureuses afin de lisser le déploiement du capital dans le temps, de maintenir l'équilibre du portefeuille et d'éviter la concentration sur certaines années. Les rendements attendus ajustés au risque sont évalués sur l'ensemble des cycles, et l'analyse comparative des performances tient compte des caractéristiques uniques de chaque stratégie de marché privé.

En outre, l'intégration des facteurs environnementaux, sociaux et de gouvernance (ESG) et des principes d'investissement responsable dans les marchés privés est de plus en plus considérée comme un facteur de valeur et un moyen d'atténuer les risques, en particulier dans les infrastructures et les actifs réels. Le risque de liquidité sera géré avec soin, afin de garantir que l'ensemble du portefeuille conserve une flexibilité suffisante pour honorer les obligations de retraite, même dans des conditions de marché difficiles.

Capital-investissement et crédit privé

Rôle stratégique

Éléments clés de l'approche d'OIM sur les marchés privés, le capital-investissement et le crédit privé offrent un potentiel de rendement à long terme accru grâce à l'exposition aux primes d'illiquidité, aux entreprises en phase de croissance et à des profils risque-rendement différenciés qui ne sont pas disponibles sur les marchés publics.

Conception et mise en œuvre du portefeuille

Le programme de capital-investissement et de crédit privé comprend :

- Des allocations de capital-investissement par le biais d'engagements dans des fonds, de co-investissements et de transactions secondaires ;

- Des mandats de crédit privé axés sur les prêts, le crédit opportuniste et le financement adossé à des actifs ;

- Une diversification des millésimes afin de gérer le déploiement, le risque et le rythme de liquidité ;

- Une sélection rigoureuse des partenaires, mettant l'accent sur la gouvernance, l'alignement, la transparence et la capacité d'investissement responsable.

Les engagements sont structurés de manière à équilibrer la saisie des opportunités et la gestion prudente des obligations non financées et des appels de fonds.

Considérations en matière de surveillance

Toutes les stratégies relatives aux marchés privés sont soumises à une diligence raisonnable rigoureuse, à un examen des risques opérationnels, à une surveillance des évaluations et à une planification de la liquidité. Les politiques d'évaluation doivent respecter les normes reconnues du secteur.

Immobilier et actifs réels (infrastructures, bois et agriculture, matières premières)

Rôle stratégique

L'immobilier et les actifs réels contribuent à la diversification du portefeuille, fournissent des revenus indexés sur l'inflation et génèrent des flux de trésorerie à long terme. Ils servent également de couverture partielle contre l'inflation imprévue et les perturbations économiques.

Conception et mise en œuvre du portefeuille

La Caisse investit dans :

- Des biens immobiliers de base et non essentiels, notamment des actifs de bureaux, résidentiels, industriels et à usage mixte dans des juridictions stables ;

- Des actifs d'infrastructure présentant des caractéristiques de service essentiel, notamment les transports, l'énergie et les infrastructures numériques ;

- Les véhicules d'investissement peuvent inclure des participations directes, des co-investissements et des fonds communs, sélectionnés en fonction de la qualité des actifs, des caractéristiques de durabilité, de l'alignement de la gouvernance et de la stabilité prévue des revenus.

Considérations en matière de surveillance

Les biens immobiliers et les actifs réels font l'objet d'un suivi en ce qui concerne les ratios de levier, le risque locatif, la durabilité opérationnelle, l'évaluation, la fréquence et les considérations relatives au cycle de vie des actifs. Les impacts environnementaux, sociaux et de gouvernance sont évalués lors de l'acquisition et tout au long de la période de détention.

Trésorerie et instruments à court terme

Rôle stratégique

La trésorerie et les instruments à court terme soutiennent la liquidité opérationnelle, la disponibilité des appels de fonds, le rééquilibrage du portefeuille et la planification d'urgence du marché. Ils servent de tampon de préservation du capital avec une exposition minimale au risque.

Conception et mise en œuvre du portefeuille

La trésorerie est gérée au moyen de réserves de liquidités à plusieurs niveaux, calibrées pour :

- les paiements immédiats des déficits et les dépenses opérationnelles ;

- le redéploiement et le rééquilibrage stratégiques à court terme ;

- les obligations de garantie et la gestion des marges.

Les instruments comprennent des bons du Trésor, des accords de rachat, des billets de trésorerie de première qualité et des obligations à court terme de qualité investissement, tous soumis à des contraintes strictes en matière d'échéance, de crédit et de risque de contrepartie.

Considérations en matière de surveillance

Les pools de liquidités sont gérés dans un souci d'accessibilité, de transparence et de conformité aux politiques. Aucune activité spéculative n'est autorisée dans les portefeuilles de trésorerie.